El Balanced Scorecard (BSC / Cuadro de Mando Integral) es una herramienta que permite enlazar estrategias y objetivos clave con desempeño y resultados a través de cuatro áreas críticas en cualquier empresa: desempeño financiero, conocimiento del cliente, procesos internos de negocio y aprendizaje y crecimiento.

A continuación Robert Kaplan, uno de sus creadores, nos enseña qué es y para qué sirve el Balanced Scorecard:

Kaplan y Norton (pp.38 y 39) explican que se trata de una estructura creada para integrar indicadores derivados de la estrategia. Aunque sigue reteniendo los indicadores financieros de la actuación pasada, el Cuadro de Mando Integral introduce los inductores de la actuación financiera futura. Los inductores, que incluyen los clientes, los procesos y las perspectivas de aprendizaje y crecimiento, derivan de una traducción explícita y rigurosa de la estrategia de la organización en objetivos e indicadores intangibles.

Sin embargo, es algo más que un nuevo sistema de medición. Las empresas innovadoras utilizan el Cuadro de Mando integral como el marco y estructura central y organizativa para sus procesos. Las empresas pueden desarrollar un Cuadro de mando Integral, con unos objetivos bastante limitados: conseguir clarificar, obtener el consenso y centrarse en su estrategia, y luego comunicar esa estrategia a toda la organización. Sin embargo, el verdadero poder del Cuadro de mando Integral aparece cuando se transforma de un sistema de indicadores en un sistema de gestión. A medida que más y más empresas trabajan con el Cuadro de Mando Integral, se dan cuenta de que puede utilizarse para:

- Clarificar la estrategia y conseguir el consenso sobre ella.

- Comunicar la estrategia a toda la organización.

- Alinear los objetivos personales y departamentales con la estrategia.

- Vincular los objetivos estratégicos con los objetivos a largo plazo y los presupuestos anuales.

- Identificar y alinear las iniciativas estratégicas.

- Realizar revisiones estratégicas periódicas y sistemáticas.

- Obtener feedback para aprender sobre la estrategia y mejorarla.

El cuadro de mando integral llena el vacío que existe en la mayoría de sistemas de gestión: la falta de un proceso sistemático para poner en práctica la estrategia y obtener feedback sobre ella. Los procesos de gestión alrededor del Cuadro de Mando permiten que la organización se equipare y se centre en la puesta en práctica de la estrategia a largo plazo. Utilizado de este modo, el Cuadro de Mando Integeral se convierte en los cimientos para gestionar las organizaciones de la era de la información.

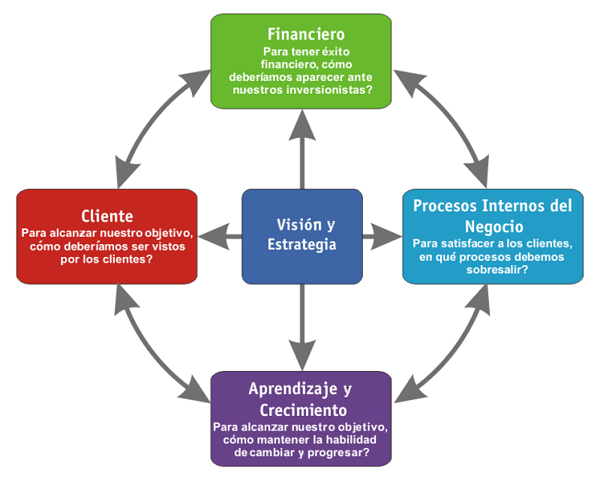

En la siguiente figura se presentan las cuatro perspectivas del Cuadro de Mando Integral, se puede apreciar que es un sistema que considera todos los procesos estratégicos de la organización:

Guerrero (p.179) lo interpreta como una herramienta para movilizar a la gente hacia el pleno cumplimiento de la misión, canalizando las energías, habilidades y conocimientos específicos de la gente en la organización hacia el logro de metas estratégicas de largo plazo. Permite tanto guiar el desempeño actual como apuntar el desempeño futuro.

Usa medidas en cuatro categorías -desempeño financiero, conocimiento del cliente, procesos internos de negocios y aprendizaje y crecimiento- para alinear iniciativas individuales, organizacionales y transdepartamentales e identifica procesos enteramente nuevos para cumplir con objetivos del cliente y accionistas. Es un robusto sistema de aprendizaje para probar, obtener retroalimentación y actualizar la estrategia de la organización.

Provee el sistema gerencial para que las compañías inviertan en el largo plazo -en clientes, empleados, desarrollo de nuevos productos y sistemas- más bien que en gestionar la última línea para bombear utilidades de corto plazo. Cambia la manera en que se mide y gerencia un negocio.

Correa, Van Hoof y Núñez (p.30) lo ven como un elemento facilitador de la implementación de estrategias empresariales y permite hacer evidentes las relaciones causales entre actividades financieras y no financieras, e identificar el impacto de las actividades soft (aquellas que no tienen relación directa con los resultados financieros) en el logro de objetivos estratégicos. Por esta razón es una herramienta útil para integrar asuntos sociales y ambientales en la empresa y mostrar las relaciones causales entre desempeño social, ambiental y financiero.

Bibliografía

Correa, Maria Emilia; Van Hoof , Bernhardus y Núñez, Georgina. Cambio y Oportunidad: La Responsabilidad Social Corporativa Como Fuente de Competitividad en Pequeñas y Medianas Empresas en América Latina y el Caribe. United Nations Publications, 2010.

Guerrero Cuadrado, Manuel . Gestión de la calidad total en los ayuntamientos españoles: modelos y experiencias, INAP, 2011.

Kaplan, Robert S. y Norton, David P. El Cuadro de Mando Integral, Gestión 2000, 2009.

Fuente: Gestiopolis.com

Publicado originalmente en Marzo de 2018, actualizado en Febrero de 2024